东吴证券股份有限公司黄细里,刘力宇近期对星宇股份进行商议并发布了商议文告《2023年年报点评:2023Q4功绩妥当预期,看好公司永恒成长》,本文告对星宇股份给出买入评级,现时股价为140.06元。

星宇股份(601799) 投资重心 事件:公司发布2023年年度文告,2023年公司已毕买卖收入102.48亿元,同比增长24.25%;已毕归母净利润11.02亿元,同比增长17.07%。其中,2023Q4单季度公司已毕买卖收入30.12亿元,同比增长31.87%,环比增长7.11%;已毕归母净利润3.21亿元,同比增长70.97%,环比增长1.90%。公司2023Q4功绩举座妥当咱们的预期。 2023Q4功绩妥当预期,营收和净利环比增长。收入端,公司2023Q4已毕买卖收入30.12亿元,环比增长7.11%。从主要下搭客户发达来看,2023Q4一汽各人已毕批发53.25万辆,环比增长13.68%;奇瑞汽车已毕批发60.33万辆,环比增长24.60%;一汽红旗已毕批发10.04万辆,环比着落7.97%;一汽丰田已毕批发22.11万辆,环比基本抓平;东风日产已毕批发21.77万辆,环比增长27.01%。新动力客户方面,2023Q4单季度蔚来已毕批发5.00万辆,环比着落9.75%;理念念已毕批发13.18万辆,环比增长25.40%。毛利率方面,公司2023Q4单季度玄虚毛利率为20.45%,同比着落0.87个百分点,环比着落0.64个百分点。本事用度方面,公司2023Q4单季度本事用度率为9.59%,环比普及0.30个百分点,其中2023Q4单季度公司销售/搞定/研发/财务用度率鉴别为1.27%/2.31%/6.36%/-0.35%,环比鉴别+0.02/-0.08/+1.05/-0.69个百分点。归母净利润方面,公司2023Q4单季度已毕归母净利润3.21亿元,环比增长1.90%,对应归母净利率10.64%,环比着落0.56个百分点。 “居品升级+客户拓展”双轮运转,看好公司永恒成长。居品方面,LED前照灯继续向ADB和DLP的升级进一步普及前照灯的单车配套价值量,现在公司ADB前照灯仍是已毕了对客户的配套和量产,DLP大灯也已获名目,永恒看好公司居品结构进取升级。客户方面,公司在牢固原有一汽各人、一汽丰田、东风日产和奇瑞汽车等客户的基础上,还在任性设备豪华品牌以及造车新势力等新动力客户,新动力客户有望成为后续的主要增量。此外,公司塞尔维亚工场产能逐步开释,并注册缔造了墨西哥星宇和好意思国星宇,公司将抓续鼓舞全球化布局,拓展外洋市集。 盈利瞻望与投资评级:琢磨到公司新名主义量产历程以及下贱配套客户的销量情况,咱们将公司2024-2025年归母净利润的瞻望改动为15.02亿元、19.03亿元(前值为15.93亿元、19.14亿元),新增公司2026年归母净利润瞻望值22.88亿元。对应EPS鉴别为5.26元、6.66元、8.01元,市盈率鉴别为26.64倍、21.03倍、17.49倍,公司手脚自主车灯龙头,保管“买入”评级。 风险辅导:乘用车行业销量不足预期;车灯居品升级速率不足预期;新客户设备不足预期。

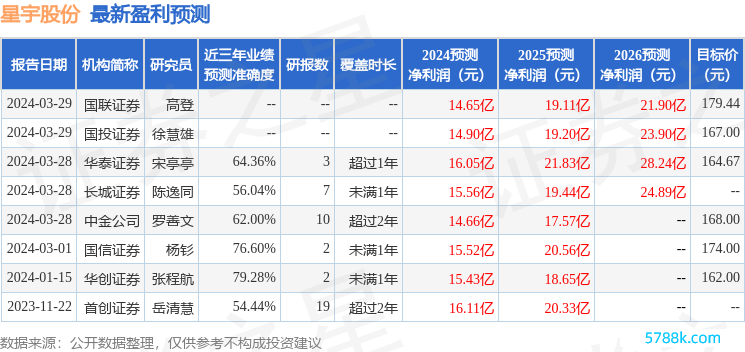

本站数据中心字据近三年发布的研报数据打算,华创证券张程航商议员团队对该股商议较为深刻,近三年瞻望准确度均值为79.28%,其瞻望2024年度包摄净利润为盈利15.43亿,字据现价换算的瞻望PE为25.94。

最新盈利瞻望明细如下:

该股最近90天内共有12家机构给出评级,买入评级10家,增抓评级2家;往日90天内机构主义均价为164.89。

以上实质由本站字据公开信息整理,由算法生成,与本矗态度无关。本站极力但不保证该信息(包括但不限于翰墨、视频、音频、数据及图表)一齐概况部天职容的的准确性、完满性、灵验性、实时性等,如存在问题请关连咱们。本文为数据整理,不合您组成任何投资提出,投资有风险,请严慎有筹画。